هم اکنون عضو شبکه تلگرام رجانیوز شوید

هم اکنون عضو شبکه تلگرام رجانیوز شوید

دوشنبه 10 ارديبهشت 1403 21:26 ساعت

شناسه خبر : 380240

رجانیوز از تسهیلات مسکن گزارش میدهد؛

وامهای نمایشی برای حسرت خانهدار شدن/ شکاف میان بازپرداختها با حقوق کارگران و کارمندان

در ایران بسیاری از تسهیلات حوزه مسکن برای پرداخت نشدن تصویب میشوند که این خود موجب افزایش تورم، رانت در بازار مسکن، ناکارآمد بودن و در نهایت پرداخت نشدن آنها میشود.

گروه اقتصاد-رجانیوز: شرایط نابسامان بازار مسکن بهگونهای بوده که امید بسیاری از افراد برای صاحبخانه شدن از دست رفته است. این شرایط در حالی است که تسهیلات ارائه شده از سوی بانکها نیز پاسخگوی نیاز متقاضیان نبوده و فقط محدود به طیف خاصی از جامعه میشود. به همین دلیل ادعای نمایشی بودن این نوع از تسهیلات چندان بیمورد نیست!

به گزارش رجانیوز، اهتمام دولت به ساخت مسکن به وعده انتخاباتی رئیس جمهور برمیگردد. وعدهای که مدعی ساخت ۴ میلیون مسکن در ۴ سال عمر دولت سیزدهم بود! با این حال اما پس از گذشت نیمی از عمر دولت، هیچ آمار دقیق و متقنی از میزان ساخت مسکن در کشور وجود ندارد. البته هر از گاهی برخی از مسئولین وزارت راه و شهرسازی در نشستهای خبری، آماری از ساخت مسکن در کشور بیان میکنند و میزان آن را بیش از ۲ میلیارد و ۵۰۰ هزار واحد مسکونی میدانند اما هیچ اطلاعات دقیقی اعم از آدرس، منطقه و محله این مساکن در دسترس نیست.

اهتمام دولت به بخش مسکن فقط معطوف به ساخت و ساز نبود. ارائه تسهیلات بانکی در این زمینه، اهدای زمین، تنوع در ارائه تسهیلات بانکی، احیاء و بهسازی بافتهای فرسوده، تکمیل طرح مسکن مهر، ارائه طرح نهضت ملی مسکن و... نمونههایی از اقدامات دولت در این حوزه بوده است. با این حال دولت در زمینه ارائه تسهیلات و ایجاد شرایط مناسب برای متقاضیان، علیرغم افزایش مبلغ وام عملکرد مطلوبی نداشته است.

تسهیلات افزایش اما توان مردم کاهش یافت

تسهیلات مسکن که از مهمترین تسهیلات در این حوزه تلقی میشود، در سال گذشته به ۹۶۰ میلیون تومان افزایش یافت اما این افزایش نه تنها جوابگوی متقاضیان خرید مسکن در شرایط فعلی بازار نبود، بلکه شرایطی خارج از توان متقاضیان دهکهای متوسط روبهپایین جامعه داشت.

بر اساس آخرین تغییرات لحاظ شده در این تسهیلات، هر خانوار ساکن کلان شهرهایی نظیر تهران که متقاضی این وام هستند، میتوانند حداقل ۹۶۰ میلیون تومان و حداکثر یک میلیارد و ۹۲۰ میلیون تومان، بسته به تعداد نفرات خانوار تسهیلات دریافت کنند. این افزایش مبلغ بهگونهای بوده که خانوار فاقد فرزند ساکن در کلانشهرها ۹۶۰ میلیون تومان، خانوار دارای دو فرزند مبلغ یک میلیارد و ۴۴۰ میلیون تومان، خانوار دارای سه فرزند مبلغ یک میلیارد و ۶۸۰ میلیون تومان و خانوار دارای چهار فرزند نیز مبلغ یک میلیارد و ۹۶۰ میلیون تومان تسهیلات مسکن دریافت میکنند. این موضوع در حالی بوده که بازپرداخت این تسهیلات از ماهانه حداقل ۱۹ میلیون تومان تا حداکثر ۳۵ میلیون تومان محاسبه میشود. با این حال آیا این میزان وام با چنین شرایطی میتواند متقاضیان مسکن را صاحبخانه کند؟

پاسخ به این سوال خیر است. نگاهی به سکوهای آنلاین خرید و فروش مسکن یا پرسوجو از بنگاههای معاملات ملکی نشان میدهد که شکاف کلانی میان قیمت مسکن در کلانشهرها و میزان تسهیلات دریافتی از سوی بانکها وجود دارد.

بازار نابسامان مسکن در کنار بازپرداخت نجومی

بررسی قیمت هر متر مسکن در مناطق مختلف کلانشهرهایی همچون تهران حاکی از داستانی پرغصه است. بر اساس آمارها در اسفندماه سال ۱۴۰۲، تعداد آپارتمانهای مسکونی معامله شده در شهر تهران به ۶.۲ هزار واحد مسکونی رسیده که نسبت به بهمن ماه و ماه مشابه سال قبل از آن به ترتیب ۰.۱ و ۶.۴ درصد کاهش را نشان میدهد.

بر اساس اعلام بانک مرکزی در همان زمان، متوسط قیمت خرید و فروش یک متر مربع زیربنای واحد مسکونی معامله شده از طریق بنگاههای معاملات ملکی شهر تهران ۸۱.۴ میلیون تومان بود که حاکی از افزایش ۳.۸ درصدی نسبت به بهمن ماه و رشد ۲۴.۸ درصدی در مقایسه با ماه مشابه سال قبل از آن است.

همچنین از میان مناطق ۲۲ گانه شهر تهران، منطقه ۵ با سهم ۱۵.۳ درصدی از کل معاملات، بیشترین تعداد قراردادهای مبایعهنامه را به خود اختصاص داده است و مناطق ۲، ۱۰ و ۴ به ترتیب با سهمهای ۱۰.۱، ۹.۳ و ۹.۱ درصدی در رتبههای بعدی قرار گرفتهاند.

در میان مناطق ۲۲ گانه شهر تهران بیشترین متوسط قیمت یک متر مربع زیربنای مسکونی معامله شده معادل ۱۵۰.۶ میلیون تومان به منطقه ۱ و کمترین آن با ۴۳.۲ میلیون تومان به منطقه ۱۸ تعلق داشته است. گفتنی است که از لحاظ مساحت نیز واحدهای مسکونی با سطح زیربنای کمتر از ۸۰ متر سهمی معادل ۵۱.۹ درصد از معاملات انجام شده را به خود اختصاص دادهاند. همچنین ۵۴.۳ درصد واحدهای مسکونی با قیمتی کمتر از متوسط قیمت هر متر مربع واحد مسکونی در این ماه (۸۱.۴ میلیون تومان) معامله شده و ۵۰ درصد از معاملات نیز به واحدهای مسکونی با ارزش کمتر از ۶ میلیارد تومان اختصاص داشته است.

تحولات بازار اجاره نیز نشان میدهد شاخص کرایه مسکن اجاری در شهر تهران و کل مناطق شهری در اسفند ۱۴۰۲ معادل ۲ درصد شاخصهای مزبور نسبت به ماه قبل از آن است. رشد نقطه به نقطه شاخص مزبور در اسفند سال ۱۴۰۲ در شهر تهران و کل مناطق شهری نسبت به ماه مشابه سال قبل از آن به ترتیب معادل ۴۴.۵ و ۵۱.۶ درصد بوده است. بر همین اساس میتوان مدعی بود که تسهیلات اعطایی بخش مسکن به تنهایی نمیتواند معظل متقاضیان را حل کند و خلاء سرمایهای چند میلیاردی در این زمینه ملموس است.

اقساط ۳ برابری نسبت به حقوق کارگران

با این حال از دیگر موضوعات مطرح شده در این خصوص، بحث بازپرداخت این تسهیلات است. بازپرداخت این تسهیلات بانکی به گونهای بوده که اقشار متوسط جامعه توانایی بازپرداخت آن را ندارند. به طور دقیقتر بر اساس اعلام وزارت تعاون، کار و رفاه اجتماعی حداقل دریافتی کارگران متاهل فاقد فرزند حدود ۹ میلیون و ۹۶۶ هزار تومان، کارگران متاهل دارای یک فرزند حدود ۱۰ میلیون ۸۹۲ هزار تومان و کارگران متاهل دارای دو فرزند نیز حدود ۱۱ میلیون و ۶۰۹ هزار تومان است. مقایسه حداقل دریافتیها نسبت به میزان اقساط ماهانه این تسهیلات نیز خبر از اختلاف قابل توجهی میدهد.

این اختلاف میان اقساط و حداقل حقوق کارگران و کارمندان نشان میدهد که این نوع از تسهیلات بانکی متناسب با شرایط آحاد جامعه نیست. در واقع متقاضیان این تسهیلات باید درآمدی حداقل ۳۰ میلیونی داشته باشد تا علاوهبر پرداخت اقساط بتوانند از پس هزینههای جاری زندگی برآیند.

میزان تسهیلات پرداختی بانکها در سال ۱۴۰۲

بررسی آمارهای منتشر شده از سوی بانک مرکزی نشان میدهد که تسهیلات مسکن از سوی بانکهای خصوصی و موسسات اعتباری در ۱۲ ماهه سال گذشته مبلغ ۴۷.۵ میلیارد تومان، از سوی بانکهای غیردولتی و موسسات اعتباری ۱۲۸.۹ میلیارد تومان، از سوی بانکهای دولتی تجاری ۹۵.۰۸ میلیارد تومان، از سوی بانکهای دولتی تخصصی ۱۲۴.۶ میلیارد تومان، از سوی بانکهای دولتی ۲۱۹.۷ میلیارد تومان و از سوی بانکهای خصوصیشده مبلغ ۸۱.۳ میلیارد تومان وام پرداخت شده است.

در بین بانکهای دولتی تجاری بیشترین میزان تسهیلات مسکن را بانک ملی با میزان ۸۴.۶ میلیارد تومان، در بین بانکهای دولتی تخصصی بیشترین میزان تسهیلات را بانک مسکن با میزان ۱۲۰.۴ میلیارد تومان و در بین بانکهای خصوصیشده بیشترین مبلغ را بانک رفاه کارگران با مبلغ ۳۲.۱ میلیارد تومان پرداخته کرده است.

همچنین میزان ارائه تسهیلات از سوی بانکهایی نظیر سرمایه، آینده، دی، ایران زمین، سینا، گردشگری و... در سال گذشته چندان رقم قابل ملاحظهای نبوده است. این مسئله در حالی بوده که بانک قرضالحسنه رسالت طبق اظهارات خود، تسهیلات مسکن نداشته و صفر اعلام شده و بانک صنعت و معدن نیز اطلاعات تسهیلات بخش مسکن خود را در مقطع اسفند ماه سال ۱۴۰۲ ارسال نکرده است.

بسترسازی فساد و رانت در قالب تسهیلات بانکی

تسهیلات بانکی حوزه مسکن در کشور، از بدترین وضعیت برخوردار است. این ادعا در حالی بوده که حتی در کشورهایی که اقتصاد آزاد داشته و مبنای سوددهی را هدف خود قرار میدهند، وامهای کمبهره و طولانیمدت را در حوزه مسکن ارائه میدهند.

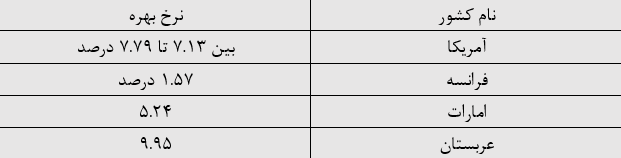

شناختهشدهترین نوع تسهیلات مسکن در سراسر جهان وام رهنی است که برای خرید یا نگهداری منزل مسکونی، زمین یا انواع دیگر املاک استفاده میشود. این تسهیلات بانکی که شباهت نزدیکی با تسهیلات حوزه مسکن در ایران است اما نرخ بهره متفاوتی دارد. به عنوان مثال نرخ بهره تسهیلات رهنی در آمریکا با سود ثابت در دوره ۳۰ ساله ۷.۷۹ درصد، در دوره ۲۰ ساله ۷.۷۴ درصد و در دوره ۱۰ ساله ۷.۱۳ درصد است. این مسئله در کشوری نظیر آلمان نیز به همین صورت بوده و با سود ثابت در دوره ۳۰ ساله ارائه میشود که مقدار آن چهار درصد ارزش ملک است.

نرخ بهره این تسهیلات در کشوری همچون فرانسه در سالهای اخیر روند کاهشی چشمگیری داشته که در سه ماهه سوم و چهارم سال ۲۰۲۱ به پایینترین حد خود یعنی ۱.۵۷ درصد رسیده بود. در سه ماهه سوم سال ۲۰۲۳ این مقدار افزایش یافت اما هنوز بسیار کمتر از اوج ۱۰ ساله خود در سال ۲۰۱۴ که ۲.۴ درصد بود، است.

در عربستان نیز نرخ بهره وام مسکن در دوره بازپرداخت ۳۰ ساله با نرخ بهره ۹.۹۵ درصد است. همچنین در امارات دوره بازپرداخت این تسهیلات پنج ساله بوده و نرخ بهره آن ۵.۲۴ درصد است. مقایسه این نرخ بهرهها نسبت به نرخ بهره وام مسکن در ایران نشان میدهد که این نوع تسهیلات در کشور به نسبت دیگر وامها در دنیا از بدترین نوع وامها بهشمار میآید، چراکه حتی در کشورهای که اقتصاد آزاد دارند و مبنای آنها سود است، مردم شاهد کمبهرهترین و مدتدارترین وام مسکن هستند. با این حال اما در ایران بسیاری از تسهیلات حوزه مسکن برای پرداخت نشدن تصویب میشوند که این خود موجب افزایش تورم، رانت در بازار مسکن، ناکارآمد بودن و در نهایت پرداخت نشدن آنها میشود.

این موضوع موید این است که ارائه تسهیلات از سوی بانکها صرفا اقدامی نمایشی است. در واقع بانکها با دریافت اعتبار باید در راستای ارائه تسهیلات گام بردارند اما متولیان امر شرایطی را حاکم کردند که رغبت و تقاضای چندانی از سوی متقاضیان نسبت به این وام وجود نداشته باشد. این در حالی است که بارها اخباری مبنیبر ارائه تسهیلات بانکی مطلوب از سوی بانکها به کارمندان خود منتشر شده که مسیر تخصیص اعتبار آن جای بحث دارد. در واقع دولت که خود را متولی حل مسئله مسکن در کشور میداند باید در صدد برخورد با بانکها برآید و از اجرا شدن تصمیمات پوشالی جلوگیری کند.

انتهای پیام/